株式投資および資産運用に関する法人化、投資会社設立による税金対策・節税を支援します

平成26年度から上場株式等の配当・譲渡所得等の税率は従来の2倍、20%になりました。※復興特別所得税を合せた合計税率は20.315%

日経平均株価 11月19日 取引値 38,414円

法人税では、国内上場株式の配当金の20%は、益金不算入(非課税)になります!これは、既に法人で課税された後の利益が配当され、それを受取った法人で再び課税された場合には二重課税になるため、それを防止するために規定されたものです。長らく割安で放置されてきた日本株の中には、高配当利回り株が数多くあります。現物投資を中心に年間数百万円規模以上の配当金がある投資家の方にとっては、非常に大きな節税メリットになります。

毎月個人で支払っている支出の多くを、会社の経費に計上します(既に個人で支出しているものが中心だから節税効果になります)。

個人よりも幅広く必要経費を計上できるため、株式売買益が実質的に無税になる範囲が拡大します。

役員報酬を計上することによって、会社の経費になり、利益を個人の所得に移転します。役員報酬には給与所得控除という所得控除枠があるため、利益を圧縮して課税所得になります。給与所得控除の分だけ利益が圧縮され、節税につながります。

以上から、大よその目安として株式売買益による所得が1,500万円以上なければ法人を活用した全体の税負担率が20%を超えないことも想定できます。つまり、個人よりも法人の方が、税負担率が低くなるケースが多くなります。

法人だと利益を自分の報酬にする必要がありません。所得が少ない家族の報酬にすれば、税金が低くなります。なぜなら、所得税は所得が多くなるにしたがって税率が上がる累進課税だからです。報酬を分散することによって、トータルの税金は小さくなります。

株式の売買に並行して、日経225先物で株価下落リスクヘッジ、FXで為替リスクヘッジを行うことも自由にできます。ヘッジは元取引との損益通算が出来てはじめて効果があります。個人では損益通算できない投資対象間でも、法人の場合は、すべて損益通算が出来ます。

損失の繰越し控除の期間が個人では3年までに対して、法人では9年も繰り越せます!損失も将来の節税の糧になります。無駄にせずじっくり有効活用します。

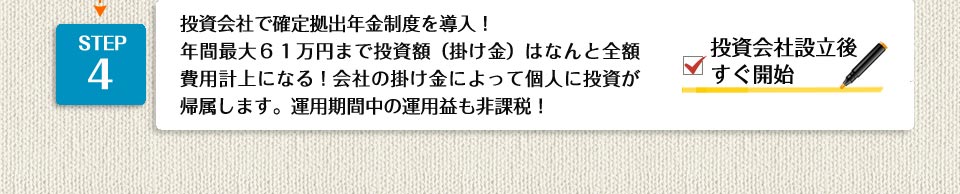

確定拠出年金の節税効果は、会社が拠出した掛け金(分散投資額)が全額費用になり、かつ投資は個人に帰属します。運用期間中の運用益は全額非課税で、税金の流出がなく再投資されます。年金受給時は退職所得扱いとなるため、大変優遇された低税率です。このように、確定拠出年金は税金面では最も節税メリットが効いた投資になり、法人化によって導入役員1名当たり年間612,000円拠出できます!家族が役員になったらさらに効果絶大!。

資産会社を設立した場合には、中小企業基盤整備機構が運営する「小規模企業共済」および「経営セーフティ共済(中小企業倒産防止共済)」に加入することができます。これらの共済は、掛金が全額費用計上又は所得控除となり、拠出した掛金の積立は一定期間経過後は全額が返還されるため、非常に大きな節税メリットが得られます。

※ それぞれの共済の掛金には拠出限度額があります。

消費税は消費者が最終負担する構造になっており、法人は消費者ではないため消費税の最終負担者ではありません。つまり、会社が経費計上により支払った消費税のうち一部が還付される可能性があります!

※ 消費税は消費者が最終負担する構造になっており、法人は消費者ではないため消費税の最終負担者とはなりません。従って、会社が支払った消費税については、費用計上又は還付によって節税効果がもたらされます。

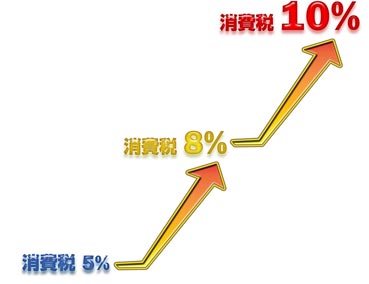

平成26年4月から消費税率が8%に引き上げられ、来年10月にはさらに10%に引き上げられる可能性があります。支払った消費税は、免税事業者であれば費用に計上することができるので、消費税が10%になった場合には、10%×個人税率20%=2%位は法人が費用計上した場合に節税効果となって還ってきます。

投資節税相談センターは、株式投資をメインとする投資家のための税金対策と節税サポートを専門とする税理士事務所が運営しています。運営する税理士事務所では、株式、投資信託、FX、先物・オプション取引などに関して常に最新の金融税制の情報を収集しています。従って、投資の分野に特化している分、他の税理士事務所ではサポートできない独自の節税会社の運営ノウハウによって、お客様のニーズにお応えします。

特に、株式取引や先物取引は金融商品のタイプが多く、取引方法も現物取引や信用取引、先物・オプション取引など様々存在し、また、銘柄のコーポレートアクションが発生することでみなし配当の問題など、非常に複雑かつ専門性が高い分野です。

これらの投資商品の特性や売買取引に精通した税理士でなければ、お客様の相談に乗れないばかりか、取引処理や税務処理を誤る危険性があります。証券投資に精通した公認会計士・税理士によるサポートであってこそ、投資家の皆様の投資に対して最適なアドバイスをすることができます。

代表者 公認会計士 税理士 新妻正幸

所在地 〒141-0022東京都品川区東五反田1-10-7アイオス五反田ビル308号

営業時間 平日10:00-17:00

Copyright © Niizuma CPA OFFICE All Rights Reserved.